Durante il periodo tra la fine del 2020 e la prima metà del 2021, il mercato delle criptovalute ha toccato nuovi massimi storici in termini di prezzi degli asset, di adozione degli utenti e attività di trading, consolidando così il suo posto tra i settori finanziari mainstream. Nonostante la crescita e il potenziale che le criptovalute stanno dimostrando, sia in termini finanziari che tecnologici, ci si scontra spesso con la scarsa conoscenza di questi strumenti da parte degli investitori.

Criptovalute e nuovi investitori

Nel VII Rapporto 2021 della Consob sulle scelte di investimento degli italiani è emerso un crescente interesse verso i mercati e il trading online, in particolare verso le operazioni che coinvolgono criptovalute. Una crescita che non va di pari passo con la conoscenza finanziaria degli investitori italiani che, nonostante sia di poco migliorata in generale (+3% rispetto al 2019) sempre secondo le stime della Consob, presentano un livello di alfabetizzazione finanziaria di molto inferiore rispetto alla media europea soprattutto tra i “nuovi investitori“. A fine del 2020, inoltre, la Banca d'Italia ha presentato nel paper N. 588 - L'alfabetizzazione finanziaria degli italiani i risultati dell'Indagine sull'Alfabetizzazione e le Competenze Finanziarie degli Italiani che si inserisce nell'indagine dell'International Network for Financial Education (INFE). L'indagine già confermava la posizione di ritardo dell'Italia nel confronto internazionale, già rilevata nell'indagine del 2017, nonostante un miglioramento delle conoscenze finanziarie. Nella comparazione internazionale, nel 2020 l’Italia si conferma, infatti, in coda alla classifica stilata dall’OCSE. Per l’indice totale di alfabetizzazione finanziaria, nel 2020 l’Italia risulta in 25esima posizione su 26 paesi considerati con un punteggio medio di 12.7, 13.0 per i paesi OCSE, mentre il valore italiano è 11.2.

La scarsa conoscenza dei mercati e di consapevolezza nel modo in cui impiegare le proprie risorse da parte degli italiani, si riflettono sullo sviluppo dei mercati domestici e dell’adozione di strumenti innovativi come le criptovalute. Nonostante queste problematiche, che potrebbero facilmente essere risolte da una divulgazione mirata, l’Italia rimane uno dei paesi più attivi sul mercato delle monete digitali. Nei prossimi anni sembra questa tendenza possa continuare con una maggior attenzione verso NFT e finanza decentralizzata (DeFi). Il mercato crypto italiano presenta opportunità interessanti se approcciato correttamente me è necessario avere consapevolezza sull’impiego delle proprie risorse finanziarie e diffondere una conoscenza più approfondita di questo settore, orientato proprio all’autonomia nella gestione delle proprie risorse. Durante la pandemia il settore delle valute digitali ha attrato un gran numero di nuovi investitori con una bassa conoscenza finanziaria attirati dall’accessibilità e dalla popolarità del settore. Le valute virtuali sono diventate, infaatti, un asset sempre più utilizzato tra i piccoli investitori di tutto il mondo. Tuttavia, questi asset rappresentano strumenti complessi e la loro tassazione rimane ancora poco chiara. In questa sede ci concentreremo sui redditi derivanti da attività di acquisto e vendita svolta in modo “non professionale”, che rappresentano la maggioranza dei redditi associati a queste valute e che comportano più dubbi e problematiche per quanto riguarda gli aspetti legati alle imposte.

Disciplina fiscale criptovalute in Italia

La tassazione delle plusvalenze da compravendita di valute virtuali, in assenza di una disciplina fiscale specifica, è regolata attraverso interpelli e risoluzioni da parte dell’Agenzia delle Entrate. Risulta di assoluta evidenza la mancanza di una disciplina civilistica consolidata in tema di valute virtuali che solamente il completamento del processo approvativo della proposta di regolamento europeo relativo ai mercati delle cripto-attività (COM(2020) 593 final), emanata dalla Commissione europea il 24 settembre 2020 e ai passaggi finali in Consiglio Europeo, contribuirà in maniera decisiva a definire con maggiore precisione i confini di riferimento.

Con la sentenza del 22 ottobre 2015 (causa Skatteverket vs Hedqvist), La Corte di Giustizia UE si è espressa in merito alle operazioni di cambio concernenti le valute virtuali: “le operazioni relative a valute non tradizionali costituiscono operazioni finanziarie in quanto tali valute sono accettate da entrambe le parti di una transazione come metodo di pagamento e non hanno altre finalità oltre a quella di mezzo di pagamento. Conseguentemente, le operazioni che consistono nel cambio di diversi mezzi di pagamento non ricadono nella nozione di cessione di beni, bensì costituiscono prestazioni di servizi a titolo oneroso”.

l’Agenzia delle Entrate richiama la sentenza della CGUE (C-264/14) nella Risoluzione n. 72/E/2016, e sulla base di questa affermazione chiarisce che: “l’attività di trading di valute non tradizionali svolta in modo abituale e professionale, costituisce attività rilevante per le imposte dirette (IRES e IRAP) e per l’IVA in quanto, essendo prestazioni di servizio, ricadono tra le operazioni esenti (art. 10 del Testo Unico IVA)”. Con riferimento al trattamento fiscale applicabile alle operazioni relative alle valute virtuali, come precisato nella citata risoluzione n. 72/E del 2016, in assenza di una specifica normativa applicabile al sistema delle monete virtuali, costituisce necessariamente un punto di riferimento sul piano della disciplina fiscale applicabile alle stesse, la sentenza della Corte di Giustizia 22 ottobre 2015, causa C-264/14. Più precisamente, secondo i giudici europei, tali operazioni rientrano tra le operazioni "relative a divise, banconote e monete con valore liberatorio" della direttiva 2006/112/CE. Alla luce di quanto precede si ritiene che, ai fini delle imposte sul reddito delle persone fisiche che detengono valute virtuali al di fuori dell'attività d'impresa, alle operazioni in valuta virtuale si applicano i principi generali che regolano le operazioni aventi ad oggetto valute tradizionali.

Facendo riferimento all’art. 67, comma 1, lett. c-ter del TUIR i redditi da criptovalute, come quelli da valute estere, costituiscono quindi redditi diversi di natura finanziaria:“plusvalenze realizzate mediante vendita a titolo oneroso di valute estere, oggetto di cessione a termine o prelievo da depositi o conti correnti”. Nella precedente Risoluzione n. 72 del 2016 viene individuata la distinzione a livello fiscale tra operazioni a pronti (spot), cioè scambio immediato tra due valute al tasso di cambio corrente, e operazioni a termine (forward), scambio in data futura di due valute ad un tasso di cambio prefissato. L’Agenzia specifica che, per le persone fisiche che detengono valute digitali in un contesto extra-imprenditoriale, le operazioni a pronti di valute non tradizionali non generano sempre redditi imponibili ai fini IRPEF, per carenza di chiara finalità speculativa a differenza delle cessioni a termine, salvo nel caso questi non siano prelevati dal wallet e superino determinate soglie quantitative. Infatti, ai sensi del comma 1-ter) del medesimo articolo 67 la tassazione avviene per redditi da valute “che concorrono a formare il reddito a condizione che nel periodo d’imposta la giacenza media dei depositi e conti correnti complessivamente intrattenuti dal contribuente, calcolata secondo il cambio vigente all’inizio del periodo di riferimento (1° Gennaio) relativo al periodo di imposta, sia superiore a € 51.645,69 per almeno 7 giornilavorativi continui”. Per cessione tassabile, perciò, si intende anche il pagamento di beni o servizi (esempio acquisto carburante con Bitcoin), lo scambio di criptovaluta con altra criptovaluta e il prelievo dal wallet digitale al deposito bancario in quanto determina conversione di criptovaluta in euro.

Quadro RW: Obbligo dichiarativo

Per quanto riguardo gli obblighi dichiarativi, si deve tenere conto di quanto previsto dall’art.4 del d.l. n.167/1990 il quale prevede che gli investimenti all’estero o le attività estere di natura finanziaria debbano essere indicate nel quadro RW della dichiarazione annuale dei redditi. Secondo la norma, infatti, le persone fisiche, ed altri soggetti diversi dalle società di capitali (come le società semplici): “se detengono o se sono anche solo titolari effettivi di quelli che la norma definisce investimenti all’estero ovvero attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia”, sono tenuti a dichiararli”.

Nel caso in cui le attività estere consistano in depositi e conti correnti bancari, se la capienza complessiva raggiunta nel corso del periodo d’imposta non supera la soglia di 15.000 euro, allora non si è soggetti all’obbligo di dichiarazione. Tuttavia, essendo escluse da IVAFE, le valute digitali no sono soggette a questo esonero. Inoltre, nella risposta dell’Agenzia delle Entrate n.788/2021 non viene stabilita una soglia minima per quanto riguarda depositi di cripto valuta da indicare, per cui si suppone che il contribuente sia obbligato a dichiarare il possesso di valute virtuali o altre valute estere tradizionali anche se possiede cripto valute di poco valore in euro la debba indicare nella dichiarazione dei redditi. Ciò significa che anche i piccoli investitori che utilizzano piattaforme per acquistare minime quantità di cripto valute devono dichiararle al fisco a fine di monitoraggio compilando il Quadro RW, in particolare il Rigo RW1:

- Nella Colonna 1 (Codice titolo possesso) va inserito il codice “1” se si ha il possesso della valuta. Per casi particolari (usufrutto, nuda proprietà, trust etc.) vedere le istruzioni per la compilazione della dichiarazione.

- Nella Colonna 2 (titolarità effettiva) inserire il codice “2” se si è effettivamente proprietarie. Se siete solo delegati (!) inserite 1.

- Nella Colonna 3 (codice individuazione bene) deve essere inserito il codice 14 (altre attività estere di natura finanziaria e valute virtuali). Il codice 14 vale solo per la detenzione di Valute Virtuali “fisiche”. Se invece avete contratti derivati (futures, opzioni, CPD etc.), il codice da inserire è “9”.

- Nella Colonna 4 (codice stato estero), a partire dal 2019 (dichiarazione relativa all’anno 2018), le istruzioni per la compilazione della dichiarazione dei redditi riportano esplicitamente che per le “valute virtuali” questo codice non è obbligatorio: pertanto, il campo può essere lasciato vuoto.

- Nella Colonna 5 (quota di possesso) indicare “100”, a meno che le Valute Virtuali non siano in comproprietà con qualcun altro.

- Nella Colonna 6 (criterio determinazione valore) Indicare “1” (valore di mercato).

- Nella Colonna 7 (valore iniziale) deve essere indicato il valore (in Euro) del saldo del wallet all’inizio dell’anno oppure nel primo giorno di detenzione della criptovaluta, utilizzando il cambio della criptovaluta a inizio anno o al momento di acquisto.

- Nella Colonna 8 (valore finale) Indicare il valore medio del saldo del wallet nel corso dell’anno.

- Le Colonne dalla 9 alla 17 possono essere lasciate vuote, in quanto le valute virtuale sono esenti dall'IVIE e IVAFE.

- Nella Colonna 18 Indicare “5” nel caso in cui non vi siano redditi da dichiarare Indicare “1” nel caso in cui, avendo superato la soglia di imponibilità, debba essere compilato il quadro RT.

Quadro RT: Tassazione plusvalenze

Per valutare se la plusvalenza realizzata con la conversione in euro delle criptovalute (cessione a pronti) sia fiscalmente rilevante, occorre verificare che si sia avuto il superamento del limite di giacenza previsto dall’art. 67 comma 1-ter del TUIR.

- Il controvalore in euro delle monete virtuali deve essere calcolato sulla base del cambio vigente all’inizio del periodo di riferimento, ossia il cambio del 1° gennaio dell’anno nel quale si verifica la cessione;

- La soglia di giacenza media di euro 51.645,69 per 7 giorni consecutivi riguarda i depositi e conti correnti complessivamente intrattenuti dal contribuente. La giacenza va verificata rispetto all’insieme dei wallet detenuti dal contribuente, indipendentemente dalla tipologia di wallet. Nel caso occorre sommare anche il valore in euro delle altre valute estere tradizionali detenute su depositi e conti correnti.

La tassazione dei redditi derivanti da cessione di valute digitali non dipende quindi dal valore delle plusvalenze ma solo dal superamento della soglia per il periodo previsto.

Se il valore delle valute virtuali supera la soglia di giacenza media, allora si dovrà procedere al calcolo delle plusvalenze e alla loro tassazione. Ai fini del calcolo della plusvalenza è necessario confrontare il controvalore in euro della moneta virtuale ceduta (accredita sul wallet della piattaforma il giorno della cessione) con il costo storico di acquisto della stessa. L’eventuale plusvalenza tassabile (una volta verificato il superamento della soglia di cui all’art. 67 del TUIR), è data dalla differenza tra:

- Il valore di carico totale delle valute virtuali (valore d’acquisto).

- Il valore di realizzo totale dell’operazione di vendita delle valute virtuali (valore di vendita).

Al momento dell’acquisto/cessione della valuta virtuale occorrerà rilevare la quantità e tipologia di valuta virtuale acquistata/ceduta e la quantità totale di valuta fiat o valuta virtuale ceduta/acquistata, inclusi eventuali oneri o commissioni. Se la valuta dell’acquisto è diversa dall’Euro bisogna determinare il rapporto di conversione, della valuta fiat o valuta virtuale al momento dell’acquisto/cessione (data e ora dell’operazione).

Per la determinazione della plusvalenza occorre applicare la disposizione di cui all’art. 67 comma 1-bis TUIR, per effetto della quale si considerano cedute per prime le criptovalute acquisite in data più recente (Metodo LIFO – Last In First Out). Dalla differenza positiva di questi due valori scaturisce l’eventuale plusvalenza che sarà tassabile solo in caso venga superato il limite di riferimento. La plusvalenza (al netto di eventuali minusvalenze scomputabili) va dichiarata nel quadro RT del modello Unico sezione II (Plusvalenze assoggettate a imposta sostitutiva), in quanto “plusvalenze di natura finanziaria” e non possono quindi essere dichiarati con il Mod. 730. Il reddito, se percepito da una persona fisica al di fuori dell’esercizio di attività d’impresa, è soggetto a imposta sostitutiva del 26% ai sensi dell’art. 5 comma 2 D.lgs. 461/97.

Tutte le operazioni devono essere quantificate in EURO, quindi le operazioni effettuate in valute (o Valute Virtuali) diverse devono essere convertite in EURO.

- Al rigo RT21 deve essere riportato l’ammontare complessivo denominato in EURO degli importi incassati a fronte della cessione di Valute Virtuali, nonché altre valute estere e/o eventuali altri investimenti finanziari soggetti al medesimo trattamento fiscale.

- Al rigo RT22 deve essere riportato l’ammontare complessivo denominato in EURO dei “costi storici” riferibili alle Valute Virtuali ed alle altre attività cedute, determinato con le modalità che abbiamo visto.

- Al rigo RT23 deve essere riportata la differenza, nella colonna 2 se positiva oppure nella colonna 1 se negativa. In caso di minusvalenze dichiarate, queste possono essere riportate agli anni successivi (fino al quarto) e compensate con eventuali plusvalenze.

- Nel rigo RT24 e RT25 sono riportate le minusvalenze realizzate in anni precedenti e quelle certificate da intermediari, che devono essere dedotte dalle plusvalenze per determinare l’ammontare imponibile finale, da inserire nel rigo RT26.

- Nel rigo RT27 viene calcolata l’imposta dovuta, pari al 26% dell’importo netto delle plusvalenze (rigo RT26)

Esonero dalla dichiarazione dei redditi derivanti da valute virtuali

La normativa prevede che le plusvalenze non siano imponibili nel caso in cui la detenzione di valute estere e/o Valute Virtuali non abbia superato determinate soglie. Questa esenzione riguarda solo le operazioni di acquisto e vendita di Valute Virtuali “fisiche”, e non si estende alle operazioni di cessione a termine o altro genere (forward, futures, CPD, opzioni etc.), che sono sempre imponibili a prescindere dagli importi poiché hanno fine meramente speculativo. Per stabilire se sia dovuta la presentazione del quadro RT occorre fare riferimento esclusivamente all’importo totale dell’investimento in valute fiat e Valute Virtuali detenuto nel corso dell’anno. L’importo delle plusvalenze/minusvalenze realizzate è quindi del tutto irrilevante. Per rientrare nella soglia di esenzione (e conseguentemente rendere esenti tutte le plusvalenze realizzate, di qualsiasi importo), è necessario che la detenzione complessiva di valute fiat e valute virtuali diverse dall’Euro non abbia mai superato il controvalore di 51.645,38 Euro per più di sette giorni lavorativi continui. Pertanto, si è esonerato dalla tassazione anche nel caso in cui la soglia venga superata ma mai per un periodo uguale o superiore ai 7 giorni consecutivi.

Esempio calcolo superamento soglia di giacenza

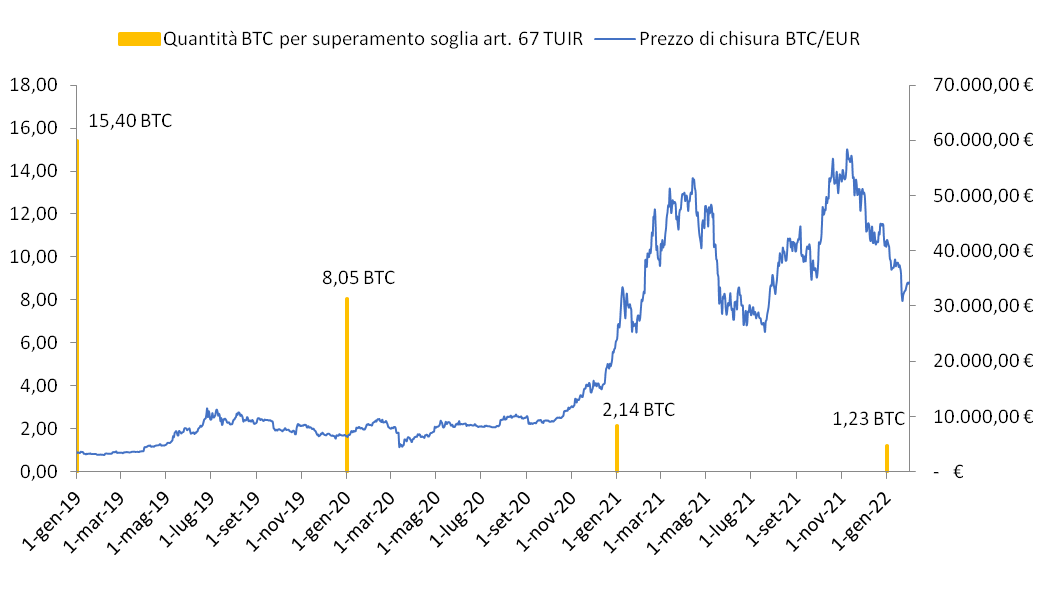

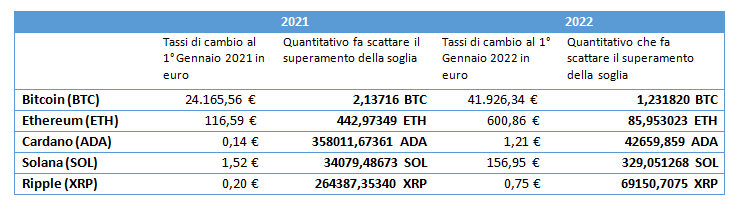

Prendendo ad esempio il Bitcoin, La Figura 1 mostra le quantità oltre la quali viene superata la soglia di giacenza per le valute estere individuata dall’art. 67 comma 1-ter e quindi alla tassazione di eventuali plusvalenze per gli anni 2019, 2020, 2021 e 2022, mentre nella Tabella 1 vengono riepilogati i quantitativi delle principali criptovalute del mercato. Il calcolo viene effettuato mettendo a rapporto la soglia di 51.645,69 euro con il tasso di cambio BTC/EUR individuato al 1 Gennaio di ogni anno. Per i redditi generati nel 2019 dalla vendita di Bitcoin, le plusvalenza sarebbero state imponibili ai fini della tassazione del 26% solo nel caso in cui il contribuente avesse detenuto per il periodo di 7 giorni consecutivi un ammontare minimo pari a circa 15,4 Bitcoin in quanto il tasso di cambio BTC/EUR al 1° gennaio 2019 era pari a 3.353,51 euro. Per quanto riguarda il 2020 (dichiarazione da presentare nel 2021), i valori di cambio del Bitcoin con l’euro da utilizzare era di 6.417,78 euro. Pertanto, il quantitativo minimo di Bitcoin che, se detenuto nel corso del 2020 per più di 7 giorni consecutivi, avrebbero fatto scattare l’obbligo di tassazione delle plusvalenze (dichiarazione 2021), è pari 8,041709 BTC. Per il periodo d’imposta 2021 (dichiarazione 2022) il quantitativo che fa scattare la tassazione è pari a 2,14 Bitcoin.

Conclusioni finali

Nonostante i recenti passi in avanti delle autorità di regolamentazione, la normativa in materia di criptovalute è ancora frastagliata e poco chiara sia in Europa che negli USA. In Italia, è chiaro che il trattamento fiscale risulta inadatto al fenomeno delle criptovalute in quanto paragonate a valute estere anche se con caratteristiche totalmente differenti. La disciplina di tassazione basata sulla soglia di giacenza è infatti troppo rigida per strumenti, ad oggi, così volatili come le monete digitali e può creare disallineamenti nell’ottica di una corretta applicazione delle imposte. Sicuramente, nel corso 2022 vi saranno interventi da parte dei regolatori, ma il rischio è che i tempi della legge siano eccessivamente lunghi rispetto a quello che accade nel settore. In Italia, con la pubblicazione in Gazzetta Ufficiale, il 17 febbraio 2022 è entrato in vigore il decreto del Ministero dell’Economia e delle Finanze che istituisce il registro degli operatori in valute virtuali. Il decreto segna un importante passo verso la regolamentazione del fenomeno crypto e verso il contrasto dei fenomeni di riciclaggio anche se non risulta ancora idoneo a regolamentare tutti gli attuali modelli di business. A livello europeo, le istituzioni dell’UE stanno lavorando alla proposta di Regolamento sui mercati delle cripto-attività (c.d. Regolamento MiCA - Markets in Crypto-Assets), pubblicata dalla Commissione Europea lo scorso 24 settembre 2020, in linea con le priorità della Commissione di rendere l'Europa pronta per l'era digitale e creare un'economia che guardi al futuro e operi a vantaggio dei cittadini.